Sie können diesen Bayernletter hier als pdf-Datei herunterladen.

A. Richtlinien für die Pflege treten in Kraft

Alle Richtlinien zur tariflichen Bezahlung für die Pflege sind nun veröffentlicht.

Ab dem 01.09.2022 werden nur noch Pflegeeinrichtungen zur Versorgung zugelassen, – und können mit der Pflegeversicherung abrechnen – die ihre Pflege- und Betreuungskräfte mindestens in Tarifhöhe bezahlen.

Um die tarifliche Entlohnung der Pflegekräfte zu sichern und zur Versorgung zugelassen zu werden, haben Pflegeeinrichtungen drei Möglichkeiten:

- selbst einen Tarifvertrag abschließen,

- mindestens entsprechend eines regional anwendbaren Tarifvertrags entlohnen oder

- mindestens in Höhe des Durchschnitts aller Tariflöhne in der Region entlohnen.

Keine Tarifvertragswerke sind beispielsweise einseitig von einem Arbeitgeber oder einem Arbeitgeberverband formulierte Entgeltregelungen (einseitig festgelegte „Arbeitsvertragsrichtlinien“), Betriebsvereinbarungen, betriebliche Arbeits- und Sozialordnungen oder Vereinbarungen von für nicht tariffähig erklärten Verbänden.

Träger von Pflegeeinrichtungen, die sich an die kollektivvertraglichen Mantel- und Entlohnungsregelungen kirchlicher Arbeitsrechtsregelungen lediglich orientieren und nicht alle darin vereinbarten Regelungen umsetzen, sind Träger von Pflegeeinrichtungen im Sinne des

§ 72 Absatz 3b SGB XI und zahlen somit nicht nach Tarif. Die Landesverbände der Pflegekassen haben zur Orientierung für die Pflegeeinrichtungen eine Übersicht veröffentlich, welche in der Pflege für Bayern anwendbaren Tarifverträge und kirchlichen Arbeitsrechtsregelungen nach § 82c Abs. 2 SGB XI bei den Pflegevergütungsverhandlungen nicht als unwirtschaftlich abgelehnt werden können.

Betroffene Einrichtungen

Unter die Vorschriften fallen:

- Alle bereits zugelassenen ambulanten Pflegeeinrichtungen einschließlich der Betreuungsdienste nach § 71 Abs. 1a SGB XI

- Alle teil- und vollstationären Pflegeeinrichtungen einschließlich der Kurzzeitpflege

B. Zulassungs-Richtlinien nach § 72 Abs. 3d SGB XI zur Einhaltung der Vorgaben für Versorgungsverträge nach § 72 Absätze 3a und 3b SGB XI

1. Tarifgebundene Pflegeeinrichtungen nach § 72 Abs. 3a SGB XI

§ 2 Zulassungsvoraussetzungen der Zulassungsrichtlinie

Eine Tarifbindung besteht, wenn der Träger einer Pflegeeinrichtung selbst oder durch die Vollmitgliedschaft in einem Arbeitgeberverband Tarifvertragspartei ist. Tarifgebunden ist man auch bei einem Wechsel von einer Vollmitgliedschaft in eine Mitgliedschaft ohne Tarifbindung oder in vergleichbaren Fällen.

Nicht jede Pflegeeinrichtung, die nach Tarif zahlt, wäre nach dem Wortlaut der Richtlinie tarifgebunden.

„Träger von Pflegeeinrichtungen, die sich an Tarifverträgen lediglich orientieren und nicht alle darin vereinbarten Regelungen umsetzen, sind Träger von Pflegeeinrichtungen im Sinne des § 72 Absatz 3b SGB XI.“

Wenn eine Einrichtung zwar die Entgelttabellen des TVÖD anwendet, jedoch nicht alle in TVÖD geregelten Zulagen bezahlt wie bspw. die Pflegezulage, dann zählt diese Einrichtung als nicht tarifgebunden und muss zukünftig auch die Regelungen des § 72 Absatz 3b SGB XI einhalten.

Fazit tarifgebundene Träger

- Nur die Pflegeeinrichtungen, die die Entlohnungsgrundsätze von Tarifverträgen vollinhaltlich umsetzen gelten als tarifgebundene Einrichtung im Sinne des

§72 Abs. 3a SGB XI. - Alle anderen Pflegeeinrichtungen müssen zukünftig auch die Regelungen des

§ 72 Absatz 3b SGB XI beachten und einhalten. - Zusätzlich zu den jährlichen Mitteilungen müssen auch für tarifgebundene Träger bis zum 31.03.2022 der Arge Pflegekassen das Tarifwerk und deren Bestimmungen noch einmal gemeldet werden.

- Die Meldung erfolgt über die Website der Datenclearingstelle (DCS) https://www.transparenzberichte-pflege.de/(S(jyquayzikpb14r4qet2qglkl))/login.aspx

2. Nicht tarifgebundene Pflegeeinrichtungen nach § 72 Abs. 3b SGB XI

§ 3 Zulassungsvoraussetzungen der Zulassungsrichtlinie

a) Auswahl tarifliche Bezahlung

Um die tarifliche Entlohnung der Pflegekräfte zu sichern und zur Versorgung zugelassen zu werden, haben nicht-tarifgebunden Pflegeeinrichtungen nun zwei Möglichkeiten:

- mindestens entsprechend eines regional anwendbaren Tarifvertrags entlohnen (Auswahl eines bestehenden Tarifs)

oder

- mindestens in Höhe des Durchschnitts aller Tariflöhne in der Region entlohnen (Durchschnittstarif)

Die Tarife für Bayern und der Durchschnitt aller Tariflöhne sind nun veröffentlicht.

b) Anwendung Durchschnittstarif § 3 Abs. 3

Will ein Träger nach Durchschnittstarifen bezahlen ist folgende Erklärung abzugeben:

Rechtsverbindliche Erklärung, dass der Träger der Pflegeeinrichtung das jeweilige regional übliche Entgeltniveau

- in den drei Beschäftigtengruppen und

- die regionalen Durchschnittswerte der tarifvertraglich oder in kirchlichen Arbeitsrechtsregelungen vereinbarten variablen pflegetypischen Zuschläge

für alle Beschäftigten in der Pflege und Betreuung spätestens ab dem 01.09.2022 nicht unterschreitet.

c) Anwendung eines Tarifs § 3 Abs. 4

Soll in Anlehnung eines Tarifs gezahlt werden, sind folgende Angaben zu machen:

- Name des Tarifvertragswerkes, dessen Höhe der Entlohnung von der Pflegeeinrichtung nicht unterschritten wird (maßgebendes Tarifvertragswerk)

- Zeitraum, für den die Höhe der Entlohnung gemäß dem maßgebenden Tarifvertragswerk nicht unterschritten wird

- Erklärung, dass die Voraussetzungen gemäß § 3 Absatz 1 SGB XI im Hinblick auf das maßgebende Tarifvertragswerk gegeben sind

- Rechtsverbindliche Erklärung, dass der Träger der Pflegeeinrichtung die Höhe der Entlohnung gemäß dem maßgebenden Tarifvertragswerk für alle Beschäftigten in der Pflege und Betreuung spätestens ab dem 01.09.2022 nicht unterschreitet

d) Mitteilung nach § 5

Ist die Entscheidung der Pflegeeinrichtung gefallen, muss eine rechtsverbindliche Erklärung gegenüber den Pflegekassen bis 31.03.2022 erfolgen.

C. Pflegevergütungs-Richtlinien nach § 82c SGB XI

a) Anwendung und Auswahl eines regionalen Tarifs

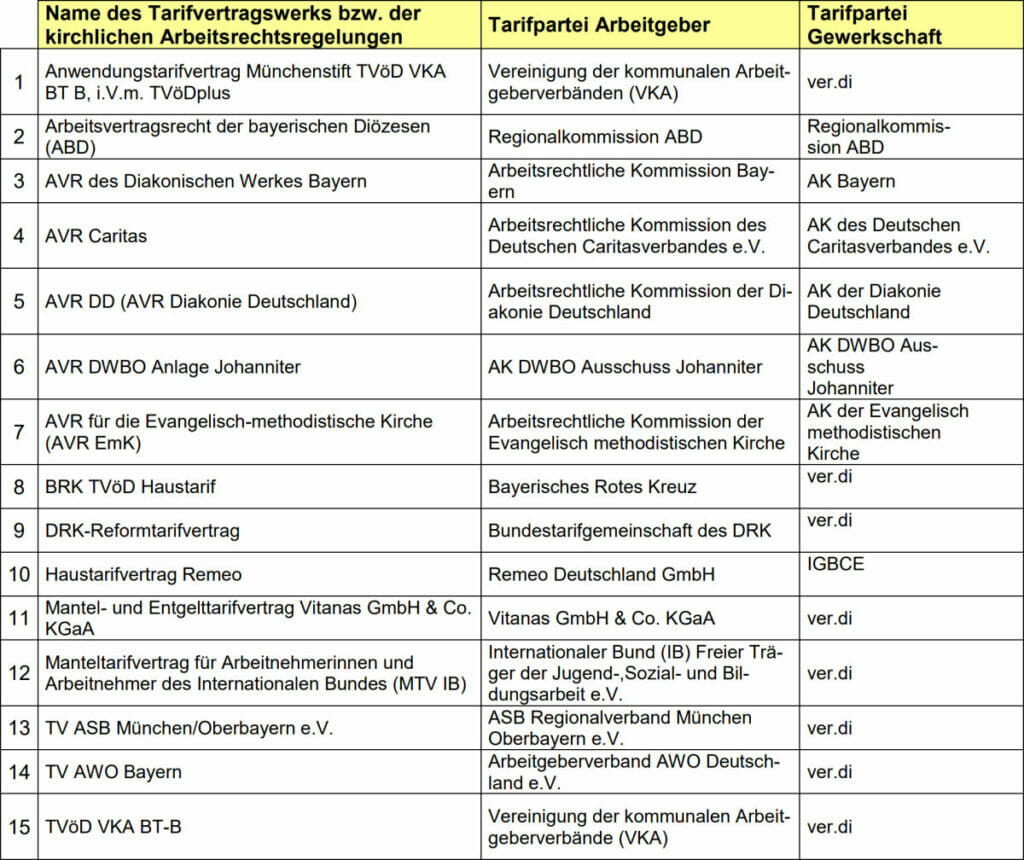

Welche Tarife können in Bayern ausgewählt werden?

Folgende 15 für Bayern maßgeblichen Tarife zu Einhaltung der tariflichen Bezahlung wurden am 07.02.2022 veröffentlicht:

Soll in Anlehnung eines der o.g. Tarifwerke gezahlt werden, müssen alle Regelungen zur Entlohnung von Arbeitnehmern umgesetzt und eingehalten werden.

Vorteile

Die Auswahl eines Tarifs hat sehr viele Vorteile:

- Die Regelungen zur Entlohnung sind klar geregelt sind

- Für alle Fachkräfte, Wohnbereichsleitungen, Praxisanleiter usw. sind die Eingruppierungen bekannt und vorgegeben

- Bei Tariferhöhungen werden von vielen Dienstleistern die Tariftabellen 1:1 dynamisiert und eingepflegt

- Tariferhöhungen werden meist über zwei Jahre abgeschlossen und bringen so Planungssicherheit auch in Hinblick auf die Refinanzierung in den Pflegesätzen

- Die Nachweispflicht im Pflegesatzverfahren gegenüber den Pflegekassen ist unbürokratisch durch eine Erklärung zur Tarifanwendung darzustellen

Nachteile

- Starre Vergütungsregelung, da die Eingruppierungsrichtlinien vorgegeben sind

- „Übertarifliche“ Bezahlungen einiger Mitarbeiter werden bei Pflegesatzverhandlungen nicht refinanziert

- Kein Einfluss auf Tarifvertragsparteien

b) Vergütung nach dem “Durchschnittstarif”

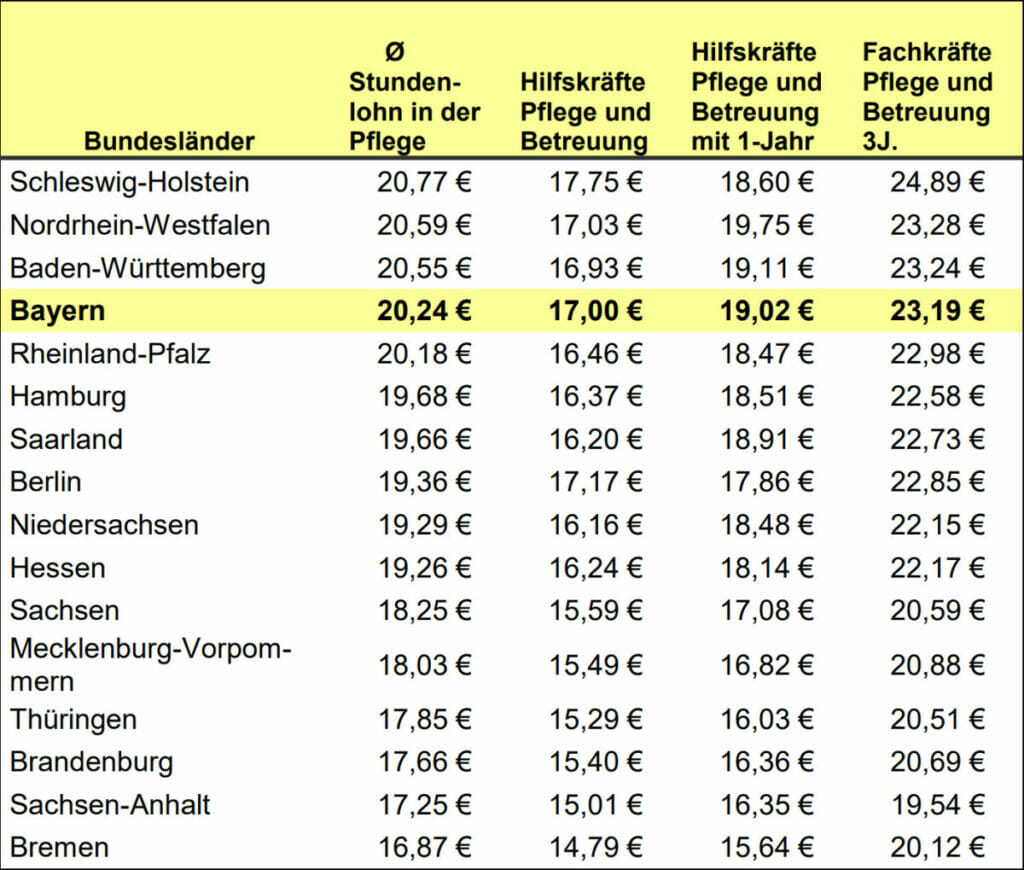

Wie hoch ist der regionale Durchschnitt?

Die Tabelle unten zeigt die regional üblichen Stundenlöhne in der Altenpflege in den einzelnen Bundesländern. Angegeben sind die Entgelte für Pflege- und Betreuungskräfte ohne Ausbildung, mit einjähriger und mit dreijähriger Ausbildung In den Stundenlöhnen sind folgende tariflich bzw. in kirchlichen Arbeitsrechtsregelungen vereinbarte Bestandteile bereits enthalten:

- das Grundgehalt (Tabellenentgelt)

- die Jahressonderzahlungen

- die vermögenswirksamen Leistungen des Arbeitgebers

- die regelmäßigen und fixen pflegetypischen Zulagen

Wie hoch ist der regionale Durchschnitt?

Stundenlöhne (Grundgehalt +Jahressonderzahlungen + fixe monatliche Zulagen):

Veröffentlichung nach § 82c Abs. 5 SGB XI Entgeltniveaus:

Variable pflegetypische Zuschläge

Nicht enthalten in den Stundenlöhnen sind variable Zuschläge, die zusätzlich bei Bezahlung nach dem Durchschnitt zu zahlen sind.

Hierzu wurden folgende Zuschläge ermittelt:

- Nachtarbeit

- Sonntagsarbeit

- Feiertagsarbeit

- Schichtarbeit und Wechselschichtarbeit

- Flexibilitätszuschlag

- Bereitschaftsdienst und Rufbereitschaft

D. Vergütung nach dem „Durchschnittstarif“ Bayern

- Welche Regelungen gelten in Bayern?

*Stundensatz=Grundgehalt +Jahressonderzahlungen + fixe monatliche Zulagen

Gegenüber dem TVÖD sind die Zuschläge für Nachtarbeit und Sonntagsarbeit ca. 3 %-Punkte niedriger. Wesentlich höher sind die Zuschläge für Feiertag (+13 %-Punkte) und Schichtarbeit (+250 %).

Mindestvergütung:

- Bei einer Bezahlung nach dem „Durchschnittstarif“ müssen die oben genannten Stundensätze und die ausgewiesenen Zuschläge im Durchschnitt eingehalten werden

- Bei den Pflegesatzverhandlungen ist hier eine Tariferhöhung einzurechnen, da die Mindestvergütung am 30.09. eines Jahres jeweils neu ermittelt wird. In den meisten Tarifen (TVÖD, AVR Caritas, TV AWO Bayern) wurden Erhöhungen zum 01.04.2022 um ca. 3,6 % vereinbart, die dann ab 30.09.2022 die neue Untergrenze bilden werden

Maximalvergütung:

- Die Stundensätze können um 10 % erhöht werden und müssen dann immer noch als wirtschaftlich anerkannt werden. Bereits bestehende Zusatzversorgungsregelungen kommen bei dieser 10 % Regelung noch hinzu, da diese nicht eingerechnet wurden

- Die verantwortliche Pflegedienstleitung und ihre Stellvertretung werden bei der Ermittlung der Durchschnittsvergütung nicht berücksichtigt

- Die Einhaltung gilt jeweils für die drei ausgewiesenen Qualifikationsgruppen in der Pflege und Betreuung

- Eine bessere Bezahlung z.B. der Fachkräfte kann nicht mit einer Absenkung der Hilfskraftvergütung erfolgen.

- Eine Binnendifferenzierung innerhalt der Qualifikationsgruppen kann erfolgen

- Beispiel Hilfskraft:

Langjährige Pflegehilfskräfte können z.B. mit 18,00 € und Neueinstellungen können unter den 17,00 €/Std. vergütet werden. Es muss aber der Durchschnitt von 17,00 €/Std. bei den Pflegehilfskräften eingehalten werden. - Beispiel Fachkraft:

Hier kann bzw. muss eine Unterteilung nach Wohnbereichsleitungen, stellv. WBL, Gerontofachkräfte, Praxisanleiter und Fachkräfte ohne vergütungsrelevante Sonderfunktionen erfolgen.

Im Ergebnis muss der Durchschnitt von 23,19 €/Std. bei den Fachkräften mindesten eingehalten werden.

- Beispiel Hilfskraft:

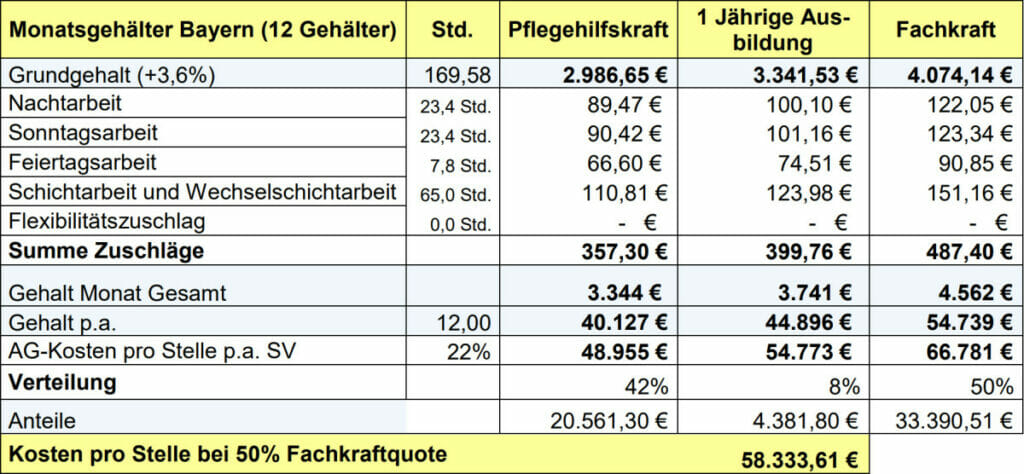

- Wie hoch sind die Gehaltskosten?

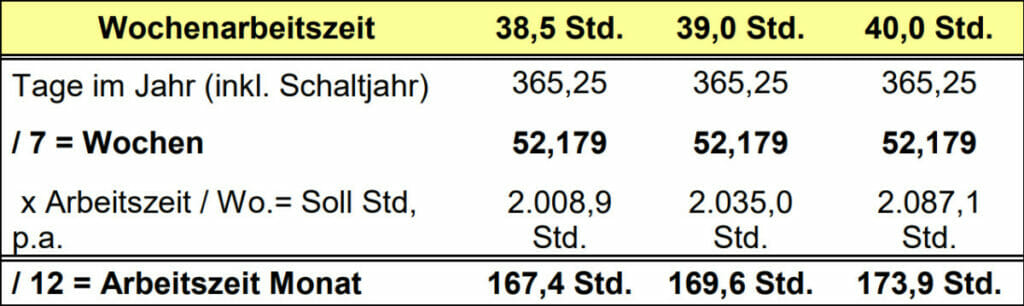

Das Monatsgehalt einer Vollzeitstelle ist abhängig von der Wochenarbeitszeit. Bei einer 39 Std.-Woche errechnen sich z.B.169,6 Monatsstunden².

Annahmen: Arbeitszeit=39 Std. Tariferhöhung 01.04.2022: 3,6 %

Zuschläge: 3 Nächte Nachdienste, 3 Sonntage, 1 Feiertag und 65 Std. Schichtarbeit

Mit den o.g. Annahmen errechnen sich Jahresgehälter von ca. 55.000,00 € für die Fachkraft.

Die Kosten pro Vollzeitstelle bei 50 %-FK-Quote betragen ca. 58.300,00 €.

Die o.g. errechneten Kosten bestätigen unsere Berechnungen, bei der wir bereits mehrere Träger in diesem Jahr auf Tarif umgestellt haben. Hier kamen wir je nach Beschäftigungszeiten der Mitarbeiter immer auf 57.000,00 € bis 58.000,00 € pro Vollzeitstelle.

²Berechnung der Sollstunden im Monat:

- Gehaltserhöhungen bei Durchschnittsbezahlung

Gemäß § 3 Abs. 3 der Zulassungsrichtlinien ist jeweils das aktuell veröffentliche Entgeltniveau für Bayern einzuhalten. Die nächste Erhebung ist am 30.09.2022.

- Eine neue Übersicht wird nach § 7 Abs. 6 SGB XI der Vergütungsrichtlinie nach

§ 82 c SGB XI bis zum 31.10.2022 veröffentlicht - Eine Erhöhung bzw. Anpassung der Gehälter hat somit bereits zum 01.11.2022 zu erfolgen.

- Diese Erhöhung der Gehälter von ca. 3,6 % sind somit bei der Umstellung der Pflegesätze bereits zu berücksichtigen.

Fazit

- Bei der Bezahlung nach dem Durchschnittstarif, sind mindestens die jeweils veröffentlichten Gehälter an die Beschäftigten auszuzahlen.

- Erhöhungen der regionalen Durchschnitte werden jeweils am 01.11. eines Jahres stattfinden.

- Die Erhöhungen zum 01.11. müssen bereits bei den Pflegesatzanträgen eingerechnet werden, da sonst keine Refinanzierung der Gehälter sichergestellt ist.

Nachteile

- Die Regelungen zur Entlohnung für die interne Umsetzung müssen erst geregelt werden. Für alle Fachkräfte, Wohnbereichsleitungen, Praxisanleiter usw. sind die Vergütungsstrukturen neu festzulegen.

- Bei Erhöhungen zum 01.11. müssen die individuelle Tariftabellen dynamisiert und eingepflegt werden, was wiederum Arbeit bei der Umsetzung nach sich zieht.

- Die Bezahlung nach dem Durchschnitt muss zu jeder Zeit für die drei Qualifikationsgruppen eingehalten werden.

- Die Nachweispflicht im Pflegesatzverfahren gegenüber den Pflegekassen könnte sehr bürokratisch werden, wenn eine Trägererklärung nicht als ausreichend angesehen wird.

- Kein Einfluss auf Tarifvertragsparteien.

Vorteile

- Sehr flexible Vergütungsregelung möglich

- „Übertarifliche“ Bezahlungen einiger Mitarbeiter werden bei Pflegesatzverhandlungen refinanziert, wenn der Durchschnitt oder die 10 %-Grenze eingehalten wird.

Anwendung eines Tarifs oder Durchschnittsbezahlung?

Empfehlung

- Grundsätzlich sollte jeder Träger für sich die Vor- und Nachteile einer Bezahlung nach Tarif oder Durchschnittsbezahlung intern genau prüfen und abwägen.

- Wir sind der Ansicht, dass die Vorteile der Anwendung eines Tarifs überwiegen und empfehlen, für die nicht tarifgebundenen Träger ein Tarifwerk für die Entloh-nung der Pflege- und Betreuungskräfte auszuwählen.

E. Wie geht es weiter?

Elektronisches Mitteilungsverfahren über die Datenclearingstelle (DCS) Pflege

Nach § 6 der Zulassungs-Richtlinie haben die Mitteilungen bzw. Meldungen (weiterhin) über die Datenclearingstelle Pflege zu erfolgen. Die Eingabemöglichkeit bei der DCS ist seit Montag, den 07.02.2022 geöffnet. Die DCS ist erreichbar unter https://www.transparenzberichte-pflege.de

Anpassung der Versorgungsverträge – Wie geht es nach dem 31.03.2022 weiter?

Versorgungsverträge mit Pflegeeinrichtungen, die vor dem 01.09.2022 abgeschlossen wurden, sind bis spätestens zum 31.08.2022 mit Wirkung ab 01.09.2022 an die Vorgaben des § 72 Abs. 3a oder Abs. 3b SGB XI anzupassen.

Diese Anpassung sollte in einem für alle Beteiligten möglichst unbürokratischem Verfahren erfolgen. Hinsichtlich des weiteren Vorgehens werden die Pflegekassen baldmöglichst auf die Träger zukommen.

Anlagen

- Anlage 1: Richtlinien des GKV-Spitzenverbandes nach § 72 Absatz 3c SGB XI

- Anlage 2: Richtlinien des GKV-Spitzenverbandes nach § 82c Absatz 4 SGB X

- Anlage 3: Veröffentlichung der Übersichten zu den Tarifvertragswerken § 82c Abs. 5 SGB XI

- Anlage 4: Information der Verbände der Pflegekassen

- Anlage 5: Information der Verbände der Pflegekassen 04.02.2022 (Folgeinformation)

Haben Sie Fragen? Dann wenden Sie sich bitte an Herrn Hubert Braun per E‑Mail unter

Hubert.braun@schwan-partner.de oder rufen Sie an unter 089 665191–0.

Sie können diesen Bayernletter hier als pdf-Datei herunterladen.